超絶ブラックでも借りれる金融業者について解説します。

超絶ブラックはブラックリストの常連ですが、そんな超絶ブラックでも消費者金融から新規で借入できるものなのでしょうか。

超絶ブラックにも審査や融資をしてくれる消費者金融会社は存在するのでしょうか。

超絶ブラックにも激甘審査をしてくれるとネットで話題の、貸金業者の情報などを調べてみました。

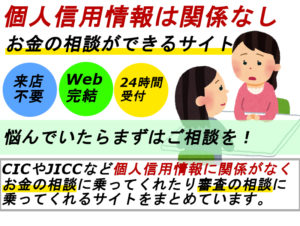

お金の相談所では、過去のあなたの信用情報に関係なく、融資をしてくれるところを紹介してくれたりお金の相談に乗ったりしてくれます。

どこからも借りられなくて困っているという方はお金の相談所に相談するようにしてみてください。

ブラックリストとは?

超絶ブラックはブラックリストの常連ですが、どのような条件を満たせばブラックリストに載るのでしょう。

そもそもブラックリストとは何なのでしょう。

ブラックリストに載る条件

消費者金融各社は借金の金額や毎月の期限までに借金を延滞なく返済しているかどうかなどについて、顧客の情報をある程度共有しています。

ブラックリストとは借金の返済を延滞する傾向があるなど、消費者金融会社にとって優良ではない顧客のリストを指します。

顧客情報の中で以下の条件を1つでも満たすとブラックリストに載ってしまい、その後一定期間は消費者金融の審査に通りづらくなります。

- 返済の延滞:3か月以上にわたって返済を延滞した経験がある

- 強制解約:返済の延滞が長期に及んだ結果、強制的に契約を解除された経験がある

- 代位弁済:保証会社など利害関係のある第三者や、保証人でない親族や友人など利害関係のない第三者が、債務者に代わって金融機関に返済した経験がある

- 債務整理:弁護士や専門家の指導の下、借金の利息を減らしたり債務を消滅させた経験がある

一度ブラックリストに載るとその情報は5年間有効になります。

つまり一度ブラックリストに載ってしまうと最低でも5年間は、消費者金融から借金をするのがかなり難しくなるという事です。

自分がブラックリストに載っているか調べるには

自分がブラックリストに載っているかどうかは、信用情報機関に問い合わせれば1週間程度で判明します。

信用情報機関3社

日本には3つの信用情報機関が存在し、それぞれ扱う金融情報が異なります。

自分がブラックリストに載っているかどうか調べる際には、自分があてはまる分野を確認した上で問い合わせましょう。

| JICC | 消費者金融系カードローンの信用情報を扱う組織 |

|---|---|

| CIC | クレジットカードの信用情報を扱う組織 |

| KSC | 住宅ローンや自動車ローンなど銀行系の信用情報を扱う組織 |

意外かもしれませんが、自分はブラックだと思っていたにも関わらず実はそのことは信用情報に記載されておらず、実はブラックではなかったというケースも少なくありません。あるいは最後の金融事故からすでに5年~10年以上経過している場合は、現在はブラックでない可能性もあります。

実はブラックではなかったという場合は、アコムやアイフルなどの大手消費者金融の利用も視野に入ってきます。

アコムやアイフルの場合は、30日間無利息で借りられたり、全国のATMを自由に使えたりと大手ならではのメリットも大きいので実はブラックではなかったという場合は大手消費者金融への申し込みも検討したいところではあります。

「ブラックだけれども大手消費者金融で借りれた!」という内容の口コミは実はブラックではなかったというケースも多いです。

超絶ブラックとは?

超絶ブラックとはブラックリストに現在進行形で載っている事を指します。

超絶ブラックかどうかには以下のポイントが大きく関係します。

総量規制に引っ掛かっている

総量規制とは年収の1/3を超えた借金を禁じる法律です。

例えば年収300万円の方の場合、90万円が総量規制の範囲内で可能な借金の上限となり、90万円を超える借金は法律上禁止されているため出来ません。

総量規制に該当してしまうと一般的なフリーローンではお金を借りるのは難しくなってきます。

現在も借金を延滞している最中である

消費者金融からの借金返済を現在進行形で延滞していると超絶ブラックとみなされます。

具体的には返済の延滞が61日以上を超えるとほぼアウト、3か月を超えると超絶ブラックと判定されます。

自己破産してから間もない

自己破産してから5年間はブラックリストに、自己破産をしたという情報が載り続けます。

この期間中は超絶ブラックとみなされ、消費者金融からの融資は受けづらくなります。

また同じように任意整理、債務整理、個人再生した場合も信用情報にそのことは記載されます。

超絶ブラックになると、大手消費者金融からの融資はほぼ不可能

超絶ブラックに対して融資をしてくれる、大手消費者金融会社はほぼ無いと考えて差し支えありません。

過去に自己破産をした場合は10年間、任意整理などをした場合も5年間、その記録は残ります。信用情報にそういった履歴がある場合、大手消費者金融の場合はシステム化されているスコアリング審査の段階ではじかれてしまいます。一般的に、ほぼ絶対と言っていいほど審査には通りません。

ただし超絶ブラックとまではいかなくても、申込みブラックには注意が必要です。

申込みブラックには注意を

申込みブラックとは短期間のうちに複数の消費者金融に審査を申込み、相次いで否決される事です。

短期間とは具体的には6か月です。

いちど消費者金融の審査を受けて否決された場合、その後6か月間はその他の消費者金融会社からの融資も受けづらくなるとも言えるでしょう。

申込ブラックと判定されると特に、大手消費者金融からの融資はほぼ不可能となります。

申込ブラックという状態になってしまう理由としては、一度に複数社へ申し込むと金融業者から見ると「この人はさまざまなところからお金を借りる可能性がある、今審査を通したとしても最終的には支払いができなくなる可能性があるのではないか」という印象を審査する側に与えてしまうからです。

このため、一度に何社も申し込みをしてしまうと申し込みブラックになってしまうのではと言われています。

一度申し込みブラックになってしまうと、1ヶ月から半年の間はどこに申し込んでも、審査を受けることはできません。

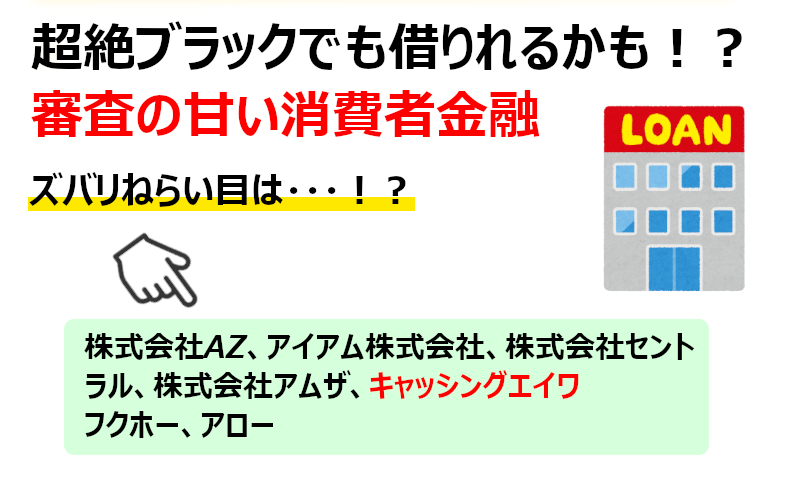

超絶ブラックでもワンチャンあり!審査が激甘な中小消費者金融5社

超絶ブラックだと大手消費者金融からお金を借りれる可能性はほぼありませんが、中小消費者金融の一部なら可能性は残っています。なぜなら中小消費者金融は独自の審査基準で融資を行っていることが多いからです。

超絶ブラックでも審査や融資でワンチャンあり!とネット上で口コミが広がっている、審査が激甘と評判の中小消費者金融会社を7社紹介します。

かならず金融庁の許可を得ている正規の消費者金融へ申込をしましょう。

審査が激甘な中小消費者金融①:AZ株式会社

AZ株式会社は京都府に住所をおく中小消費者金融ですが、ネット上では審査の激甘っぷりから「神金融」として名高い金融業者です。

中小消費者金融では貴重な、Web完結での取引もOKな会社です。インターネットから24時間いつでも申し込みできます。

超絶ブラックにとっては最後の頼みの綱のような街金ですが、平日だけでなく土曜日に営業しているのも心強い限りです。

| 正式名称 | AZ株式会社 |

|---|---|

| 住所 | 京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル |

| 電話番号 | 075-821-7800 |

| 営業時間 | 平日9:00~19:00、土曜日9:00~15:00 |

| 休日 | 日祝日 |

| 登録番号 | 京都府知事(4)第03407号 |

| 所属団体 | 日本貸金業協会会員 第005562号 |

| 金融商品 | フリーローン、不動産担保ローン、事業サポートローン、おまとめローン、学生ローン、自動車ローン |

| 申し込み方法 | 店頭来店、電話、FAX、郵送、ネット |

| 利息 | 7.0~18.0%(遅延損害金 |

| 返済方法 | 店頭来店、銀行振込(ネットバンキングからも可) |

| ホームページ | https://az-k.co.jp/az/new/index.php |

審査が激甘な中小消費者金融②:アイアム

アイアムは長崎に住所をおく中小消費者金融ですが、テレフォンキャッシングにより全国対応可能な事でよく知られています。

審査がとにかくスピーディーで、超絶ブラックでも相談してみたら審査に通ったとの情報がネット上に見られました。

融資額は10万円~最大50万円です。

| 正式名称 | アイアム株式会社 | |

|---|---|---|

| 住所 | 長崎市川口町2番14号 | |

| 電話番号 | 0120-845-840 | |

| 営業時間(電話) | 平日8:30~17:30 | |

| 休日 | 土日祝日 | |

| 登録番号 | 長崎県知事(13)第00006号 | |

| 所属団体 | 日本貸金業協会会員第000412号 | |

| 金融商品 | フリーローン | |

| 申し込み方法 | 店頭来店、電話 | |

| 利息 | 18.0%(遅延損害金 | 20.0%) |

| 返済方法 | 店頭来店、銀行振込 | |

| ホームページ | https://www.iamiam.co.jp/ |

審査が激甘な中小消費者金融③:セントラル

セントラルは愛媛県に住所をおく中小消費者金融です。

セントラルは街金としては珍しく無人契約機とATMを設置しているので、関東在住の方でもカードローンによるキャッシングの利用が可能です。

超絶ブラックでも融資してくれるので審査が激甘なのではないか、との情報が5ちゃん(旧2ch)に見られました。

セブン銀行と提携しているため、全国どこにいてもATMを利用することができ、この点はメリットが大きいと言えます。

| 正式名称 | 株式会社セントラル | |

|---|---|---|

| 住所 | 愛媛県松山市河原町9-2 クロカワビル2F | |

| 電話番号 | 0570-038-038 | |

| 営業時間(電話) | 8:00~21:00 | |

| 営業時間(無人契約機) | 8:00~21:00(年末年始は休み) | |

| 休日 | 土日祝日 | |

| 登録番号 | 四国財務局長(7)第00083号 | |

| 金融商品 | カードローン、レディースローン | |

| 申し込み方法 | 店頭、無人契約機、電話、郵送、ネット | |

| 利息 | 4.80~18.00%(遅延損害金 | 20.00%) |

| 返済方法 | セントラルATM、銀行振込(提携コンビニ銀行からも可) | |

| 公式サイト | https://011330.jp/ |

審査が激甘な中小消費者金融④:アムザ

アムザは福岡県に住所をおく中小消費者金融ですが、ネットキャッシングによる全国対応・即日融資をモットーにしています。

他社での審査が全滅した超絶ブラックでも、最短30分で融資まで辿り着いたとの情報がネット上にありました。ネットだけで申し込みができるので非常に簡単です。

アムザの最大のポイントは、Web完結の場合は郵送物や在籍確認もなしという点です。この時点で家族バレの心配はありません。

融資額は5万円~最大100万円です。

| 正式名称 | 株式会社アムザ | |

|---|---|---|

| 住所 | 福岡市中央区天神三丁目1-13 浦島ビル5階 | |

| 電話番号 | 092-737-1477 | |

| 営業時間(電話) | 平日9:30~17:30 | |

| 休日 | 土日祝日 | |

| 登録番号 | 福岡県知事(1)第08682号 | |

| 所属団体 | 日本貸金業協会会員 第006007号 | |

| 金融商品 | フリーローン、レディースローン、学生ローン、事業者向けローン、不動産担保ローン、住宅支援ローン、MYカーローン | |

| 申し込み方法 | 店頭来店、電話、インターネット | |

| 利息 | 15.0~20.0%(遅延損害金 | 20.0%) |

| 返済方法 | 店頭来店、銀行振込 | |

| ホームページ | https://www.amuza-c.com/ |

審査が激甘な中小消費者金融⑤:キャッシングエイワ

キャッシングエイワは神奈川県に本社をおく中小消費者金融ですが、日本全国に支店を展開しています。

対面(面接)による人柄を重視した審査が特徴的で、他社での融資を断られたかどうかに関係なく、自社基準で積極的に融資を行う事で有名です。対面なので現金で融資を受けられます。

エイワの場合は、ブラック属性がある方の場合は、融資金額も5万円前後と少額になることが多いです。

しかしかなりの超絶ブラックでも借りれたという声も聞かれるので気になる方は諦めずに相談してみることをオススメしたいです。

| 正式名称 | 株式会社エイワ | |

|---|---|---|

| 住所(本社) | 神奈川県横浜市西区平沼1-7-12 | |

| 電話番号 | 045-312-3550(代) | |

| 営業時間 | 平日9:00~18:00 | |

| 休日 | 土日祝日 | |

| 登録番号 | 関東財務局長(13) 第00154号 | |

| 所属団体 | 日本貸金業協会会員第001053号 | |

| 金融商品 | フリーローン | |

| 申し込み方法 | 店頭来店、電話、インターネット | |

| ※最終的には店頭での契約が必要 | ||

| 利息 | 17.9507~19.9436%(遅延損害金 | 19.9436%) |

| 返済方法 | 店頭来店、銀行振込 | |

| ホームページ | https://www.eiwa.jp/ |

審査が激甘な中小消費者金融⑥:フクホー

フクホーは大阪は難波にある中堅の消費者金融です。こちらも超絶ブラックでも借りれたと評判の良い消費者金融です。個人事業主や会社役員は残念ながら審査の対象にはなりません。

デメリットとしては必要書類が多いことでしょうか。仮審査に無事に通過すると身分証などの書類の提示を求められますが、人によっては最大6枚まで、書類の提出を求められることがあるようです。

とはいえ、10万円未満(99,000円)までの審査は超絶ブラックでも通ったという声も多いです。

99,000円の貸付の場合は金利は20%になります。金利に関してみると利息制限法に頭打ちするくらい高い金利と言えますが、その分、借りれる可能性も高い消費者金融であると言えそうです。もう少し金額を多くしたい…という場合は、利用実績を積むことで増額できたという声もあります。

審査が激甘な中小消費者金融⑦:アロー

アローもブラック属性のある方でも融資してもらえたと評判の良い消費者金融です。

独自審査で来店不要を謡っており、債務整理は自己破産の経験がある方でも融資を検討してくれます。

審査は最短で45分とそのスピード感は大手にも引けを取りません。

当日14時までに申し込みをすれば、その日のうちに融資を受けることも可能です。

1~200万円の間で契約が可能です。

中小消費者金融の場合は、「現在のあなたの収入」を見て融資をOKするかどうか決めているようなところがあります。

つまり過去に金融事故を起こしていたとしてもそれとは関係がなく融資をしてくれます。

しかし重要なポイントがあり、「他社で延滞中の場合」は審査がかなり厳しくなってくることが大半です。消費者金融は他社を滞納している人には冷たいです。

そのためそういった場合はすでに借りているほうのお金をまずはしっかりと完済することが非常に重要になります。

超絶ブラックになる前に、おまとめローンの検討を

超絶ブラックになると原則として、消費者金融から借り入れを受けるのは相当難しくなります。

超絶ブラックになる前に、おまとめローンで借金を一本化して負担を軽減し、超絶ブラックになる事を避けるのが賢明です。

おまとめローンの検討を

複数の消費者金融会社から借金をしていると、返済日と利息がそれぞれ異なるため管理するのが難しくなり、結果として超絶ブラックに近づいてしまいがちです。

消費者金融会社の多くは、複数の借金を1社にまとめるおまとめローン(借換えローン)に対応していますので、超絶ブラックになる前に利用を検討するのもよいでしょう。

おまとめローンは総量規制の対象外になります。総量規制は年収の3分の1以上、お金を貸付してないけないとする貸金業法上のルールになりますが、おまとめローンについてはこの総量規制の対象外になります。しかしおまとめローンはあくまでもこれまでの借金をまとめるために特化したローンになりますので、新たな借入はできないことに注意する必要があります。

超絶ブラックに近づくソフト闇金には注意

闇金による被害が急増している事は、新聞記事などでもよく知られているとおりです。

最近では闇金ならぬソフト闇金なる金融業者も現れているので注意が必要です。

「無職でも貸します」「誰にでも貸します」「激甘ファイナンス」と広告している業者は闇金の可能性が高くなってきますので注意するようにしてください。

ここでは念のため闇金についても解説していきます。

ソフト闇金と闇金の違い

ソフト闇金と闇金の違いは「対応」のみです。

つまり、ソフト闇金は闇金に比べて顧客への対応が若干ソフトである、というだけの違いです。

もう少し言えば、ヤミ金の取り立て方に比べてソフト闇金の取り立て方は、口調が若干ソフトだというだけです。

闇金といえば10日で10~50%もの法外な利息を吹っ掛ける事で特に有名ですが、ソフト闇金の利息設定も全く同じです。

ソフト闇金も闇金と同様に反社会的な違法集団である事に変わりはありません。かかわることは非常にリスクが高く、危険です。

闇金の場合、一度でも借りてしまうと最後まで返済させてもらえないなどいろいろなトラブルがついて回ります。

柔らかいイメージのネーミングに騙される事なく、決して関わらないようにしましょう。

闇金のホームページは昔ながらの怪しい雰囲気のものもあれば、最近はパッと見ただけでは闇金だとはわからないように爽やかに作りこまれたホームページもあります。

ではどういった人たちが闇金なのかと言うと、答えは簡単に言うと2つ、金融庁から営業許可を受けているか(最重要)、次に日本貸金業協会に加盟しているか?という点になります。

まず貸金業法では貸金業を行う人達はかならず金融庁の許可を得るように決められています。この許可を得ずに営業を行うと闇金であることになります。

今取引している業者は闇金かも…不安…と思った場合はかならず金融庁のホームページへ確認を取るようにしてください。

金融庁から許可を得ているか?ということについては、金融庁より提供されている登録貸金業者データベースを確認すればわかります。

次に日本貸金業協会に加盟しているか?ですが、日本貸金業協会の加盟についてはこれは任意になっています。日本貸金業協会に加入していない場合は必ずしも闇金であるかといえばそうではありません。しかし、日本貸金業協会は貸しすぎや過剰な取り立てを防ぐための自主規制団体のような側面もあり、日本貸金業協会に加盟していない貸金業者は安全性から見るとやや疑問点は残るというような印象になります。

超絶ブラックでもお金を借りれるって本当なの?

超絶ブラックでもお金を借りれるって本当なの?と聞かれると、大手消費者金融ならほぼ不可能ですが、中小消費者金融の中には融資してくれる会社も存在すると答える事ができます。

一度ブラックリストに載ってしまうと5年間はリストから外れないため、どうしても消費者金融からの借り入れは難しくなります。

消費者金融からの借金返済を延滞する事が無いよう、日頃から注意したいものです。

仮に超絶ブラックになったとしても中小消費者金融の中には、審査や融資をしてくれる会社もあります。

超絶ブラックだからと投げやりになって闇金やソフト闇金に手を出す事がないよう、くれぐれも注意してください。