複数の金融業者からお金を借りて、返済に困っていませんか?

新たにお金を借りたいけれど、審査に落ちてしまいどこなら貸してくれるかわからない…

4社以上からの借り入れがあるので、消費者金融が相手にしてくれない…

今回はそんな方に向けて、多重債務者がお金を借りる方法についてまとめてみました。

ブラックでも諦めないでください、必要なお金を手にするためにできることを考えましょう。

非常に長い記事になっています。

急ぎの方のためにこの記事の内容を簡単にサクっと解説をすると

- 基本的に借り入れが多い場合は新たな借り入れはむつかしい

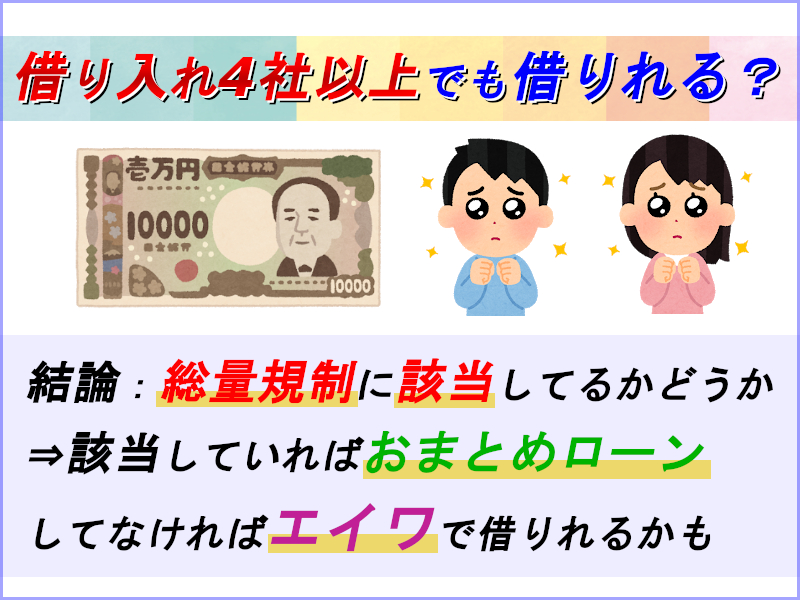

- 4社以上借りている場合は総量規制に該当しないかチェック

- 総量規制に該当している場合はおまとめローンを検討

- エイワなら伝統的なお説教はあるが借りられる場合がある(ほぼ最後の砦)

- 【意外と知られていない】お金を借りる以外にお金を作る方法

といった感じになります。

なお、現在すでに4社以上借りており、大手、あるいは中小の消費者金融では借りられなかった、でも何とか急ぎで資金調達をしたいという方はお金のプロであるお金の相談所の利用も検討してください。

多重債務者とはどんな人を言う?

多重債務者とは、複数の業者から借入がある俗にいうブラックな状態の人を指します。

借金に延滞がなくても、4社以上からの借り入れがあれば多重債務となりブラックとなるため大手の消費者金融からの融資が難しくなります。

B社の借金を返済するために…といったように多重債務者の多くは自転車操業状態になります。

そうこうしているうちに消費者金融に申し込みをしても、審査を通過せず借り入れができません。

たまたま審査に通過しなかったのかと思い、他社に申し込みをしても同じように通過しません。

このようにお金を貸してくれるところが減ってしまう原因は、貴方の信用情報が金融機関の間でブラックリストとして共有されているからです。

多重財務者の多くが返済に遅れが発生しており、ほとんどのケースで返済能力を超えた借金となっていて自力での返済が困難な状況と言えます。

多重債務者になるのは真面目な人が多い【原因】

ではどうして多重財務者になってしまうのでしょうか。

一般的に多重債務になるのは浪費家というイメージが強いと思いますが、実はそうではありません。

浪費家の場合は、借金をしても案外すぐに返済が滞りブラックになってしまい新たな借り入れができなくなることが多いです。

借金をしても使い切ってしまうので返済が困難に陥りやすいのですが、長期に渡っての延滞が続くので立て続けに借り入れを行っても2社ないし3社ぐらいが限界になります。

浪費家は、次々に延滞となり完全ブラックとなって多重債務にまで発展しにくいのです。

逆に浪費家ではなく借りたお金をちゃんと返済していこうという真面目な人が、多重財務者に陥りやすい傾向にあります。

借金を返さなくては!という責任感があるために追い詰められて、借金を重ねてしまうのです。

浪費家の人に真面目な人がいないわけではなく、浪費家の人でも真面目に返済しようとして多重債務になるケースもあります。

因果なものですが「返すお金もないし!」と開き直る人のほうが、多重債務にはなりにくいのが現実にあります。

火の車、自転車操業といったやり方では借金を完済する事は絶対に出来ません。

多重債務者が新たにお金を借りるにはどうすれば良い?

多重財務者がお金を借りようとしても、簡単には審査を通過する事は出来ません。

特に大手の消費者金融に申し込んでも、融資を受けられる可能性はゼロに近いと言ってもいいでしょう。

また、銀行のカードローンやキャッシングなども審査が通らないので厳しいです。

一般的な金融機関からお金を借りることは、基本的に無理と考えたほうがいいでしょう。

ではどうすれば借金を完済することができるのか、借り入れが必要であれば無理なく借りる方法はあるのか、それらを見てみましょう。

審査が甘めの中小消費者金融なら可能性がある

大手消費者金融は銀行系が多く審査が厳しいので、多重債務者が借り入れするのは難しいです。

そうなると中小消費者金融であれば、大手に比べると審査が甘めのところがあるので可能性の芽があると言えるでしょう。

そこで注目すべきはそれ以外の中小消費者金融になりますが、具体的にどのような業者があるのか紹介します。

エイワから借入を行う

多くの消費者金融は申し込みをオンラインで行い、審査は対面で行われることはありません。

結果だけが通知されて、融資を受けられるかどうかが分かる仕組みです。

しかし、中小消費者金融の1つ「エイワ」は審査が対面で行われる珍しい金融機関です。

対面で行われると言う事は何を意味していると思いますか?

それは心理的なハードルを高めて、貴方自身がどういった人物なのかを見極めようとしているのです。

貴方の現状を分析して、どうしてこんな状態になってしまったのか、どうやって返済するつもりなのか、新たに借金をしてどうやって返済するのか等、かなり突っ込んだ審査という名の説教が行われると思ってください。

「説教されるなんて嫌だ」と考えてしまう人は、この先も借金を返すことは難しいでしょうから申し込みをするだけ無駄です。説教されても何とか前を向いて借金を何とかしたい!という人は、エイワに申込みをしてみましょう。

条件の悪い人でも融資をしてくれる可能性があります。

ただし、エイワは5万円~50万円の少額融資のみを行っている消費者金融ですから、多重債務の総額が100万円、200万円など高額になっている人には借金問題解決の助けにはなりません。

エイワは少額融資なので、基本的には緊急でお金が必要な場合に有効な借入先と言えます。

しかし融資を受けられないとしても、対面での審査を受けてみるだけの価値はあるかもしれません。

それによって自分の中で何かが変わるかもしれない、新たな気づきが生まれるかもしれないからです。

キャレントから借入を行う

キャレントは最高限度額が500万円なので、多重債務の多くをカバーできる可能性があります。

限度額が大きいのでおまとめローンのような感覚で借入することができます。

キャレントは最大500万円まで借り入れすることができます。

限度額が500万円なので、多重債務者の場合は複数社への借金を完済しつつキャレントからの借金を返済していく形になります。

そのため、おまとめローンに近い契約を行いたいときにキャレントが選択肢に入ります。

事業者で資金が必要な方はもちろん、個人事業主や個人であっても融資の相談をしてみてはいかがでしょうか。

可能性が低いとはいえ、ゼロではありませんので問題解決に向けた一歩になるかもしれません。

中小の消費者金融からお金を借りる絶対条件

中小消費者金融からお金を借りる場合にも、これだけはクリアしておくべき絶対条件があります。

これらの条件をクリアしていないと、そもそも申し込みをするだけ時間と労力の無駄になるので事前に確認しておきましょう。

もしこれらの条件を1つでもクリアしていない場合は、他の方法を考えなければなりません。

他社からの借金を遅延していないこと

新たな借入をする場合は現在進行形で返済の遅延が発生していないことが、絶対条件の1つとなります。

多重債務者の方の中には借金を遅延しているケースもあるでしょう。しかし遅延をしているとそれだけで審査落ちしてしまう理由になります。

しかしその点を自分でコントロールできていることが、新規借り入れの可否に大きな影響を与えることを理解して下さい。

自分の借金は自分でコントロールすることが求められているわけですが、考えてみれば当然の事だといえるでしょう。

中小の消費者金融の場合は、過去に遅延を起こしていても現在それが解消されていれば問題なく審査をしてくれるケースが多いです。これは中小の消費者金融は過去よりも現在の支払い能力に重きを置いて審査する傾向があるからです。

したがって過去に遅延があっても、今現在遅延していなければ審査に悪影響を与えるリスクは少ないと考えられます。

借り入れ総額が総量規制対象外であること

貸金業法では、年収の3分の1以上は貸付ができない規制があります。

これを総量規制と言いますが、この規制対象になっているとカードローンでは基本的にお金を貸してくれません。

そのため、複数社からの借り入れ総額が年収の3分の1に近いと新規で借入することは難しくなります、総量規制をオーバーしないよう借りることが大事です。

4社以上からの借り入れがある人は、総量規制の対象になっている可能性が高いので確認しておきましょう。自分がいくら借りているかは総額を足すだけで目で確認できるので、誰でもチェックできる項目です。

ただし、住宅ローンやおまとめローンはこの規制の対象外となります。

アルバイトでもよいので、安定した収入があること

返済能力の1番は安定した収入があること、次に返済可能な担保があることです。

中でも1番の安定した収入は何よりも重要視されます。

担保があればという人が多いですが担保というのはお金に換えるのに時間と労力が必要になるので、貸す側としては収入から現金で返済してもらうのが最も手間がかからず効率的なのです。

安定した収入と聞くと、正社員として働かなければ無理なのでは?と考える人が多いですが、実はそうとは限りません。

アルバイトであっても、1週間、1か月で決まった時間働いて収入を得ていれば「安定した収入がある」とみなされます。

アルバイトもしっておらず、無職の場合は安定した収入があるとは到底言えません。

お金を借りたいけど、働くのは嫌では誰も貸してくれるはずがありません。

「お金は借りるけども返済しません!」と宣言しているのと同じだからです。

そんな不誠実な対応では借りられるお金はゼロだと思ってください。

どんな仕事でも構いませんので、安定した収入がこれだけあると言える実績を作り、日々働くようにしましょう。

総量規制ギリギリならおまとめローン

借金の総額が総量規制ギリギリであれば、消費者金融からのカードローンで借りることは厳しいと言わざるを得ません。

総量規制を超えた貸付は禁止されているからです。

しかし複数の借金をまとめて一本化するおまとめローンであれば、特例により総量規制以上の借金が可能になります。

借金が4社以上ある場合、それぞれの借入額がバラバラ、金利も違う、返済日も異なるという状況ですから、借りている側としても返済がどんどん煩わしくなり、管理しきれなくなっていくのです。

そこで注目すべきは借金を一本化する「おまとめローン」です。

おまとめローンは複数の借金をまとめて1つの借金にするという方法なので、金利、返済日の統一化ができます。

しかも借入総額が大きくなるので、比較的低い金利で借り入れすることができます。

そうすることで、返済総額を抑えることにより月々決まった金額で計画的に返済していけるようになります。

総量規制に引っかかる場合は、基本的におまとめローンを選択するのが借金問題解決への賢い方法と言えるでしょう。

おまとめローンで借金を一本化

おまとめローンにすれば借金を一本化できることは既に紹介しました。

とは言え誰でもおまとめローンができるわけではありません。

説明した通り、おまとめローンは複数の借金をまとめるので借り入れ希望額が高くなり、その分だけ審査が厳しくなります。

加えて契約を申し込みする時点で多重債務者ですから、審査がより厳しくなるのは当然のことです。

このようにおまとめローンは基本的に審査に通過しにくいのですが、それでも金融機関を比較すれば「この金融機関であれば審査が通りやすい」という順番のようなものはあります。

また逆に審査は厳しいけれど、金利が低い金融機関もあります。

審査基準が厳しい:金利が低い、限度額が高い

このように考えればほぼ間違いありません。

ぱっと見た感じで分かると思いますが「お金を借りるための条件が悪いほど、審査に通過しやすい」と言えるでしょう。

自分がどちらを選ぶべきか、それは収入、借り入れ総額などを考慮して決めることになります。

金利によって何が左右されるのか

お金を貸す側は必ず貸したお金に対して金利を設定します。

この金利という考え方は金融機関にとっては「利益」でもあり「保険」でもあります。

沢山の人に貸して金利を取れれば利益が生まれるわけですが、貸し倒れのようなことが起きれば、金融機関側の被る損害は莫大なものになりかねません。

ですから、その保険として貸す人を多くするのであれば金利が高くなるのです。

収入の多かったり、借金総額が少なければ貸し倒れになるリスクが低いので、金利の低いところから借り入れできるでしょう。

逆に収入が少なかったり、収入が多くても借金総額が多ければ貸し倒れリスクが高まるので、金利の高いところからでないと借り入れできません。

限度額によって何が左右されるのか

金利の次に着目すべきは「限度額」です。

おまとめローンを組む場合は、借金総額が高くなる傾向にあるので限度額が低いと借金を一本化できないケースが出てきます。

そうならないように、出来る限り限度額の高いところでおまとめローンを契約すべきです。

自分では大丈夫と思っても、貸す側がNGと言えばそれまでですので、複数の金融機関に当たりをつけておくのがベターとなります。

「ろうきん」は審査が厳しいが金利が低い

おまとめローンを契約すると考えた場合、銀行や消費者金融を思い浮かべる人が多いでしょう。

しかし、「ろうきん」と呼ばれる「労働金庫」は全国に13の団体があり、こちらでもおまとめローンを組むことができます。

おまとめローンを契約する際に重要なのは、既に記事で紹介している通り「金利」と「限度額」です。

ただし「ろうきん」であればどこでもローンが組めるわけではなく、一部の労金が取り扱っています。

では、代表的な労働金庫について詳細を見てみましょう。

中央労働金庫のおまとめローン

対象地域:東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、群馬県、山梨県

商品名:カードローン「マイプラン」

金利:年率、3.875%~8.475%

限度額:500万円

用途など:おまとめローンという名目ではないが、最大500万円までの一本化が可能

制限事項:団体会員。段階会員以外の場合は、限度額が100万円以内となる。

※パート、アルバイトでも申し込み可能です。

近畿労働金庫のおまとめローン

対象地域:大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県

商品名:ろうきんフレックスローン

金利:年率、3.7%~4.5%

限度額:1000万円

用途など:限度額1000万円まで自由に利用できるローンで、返済期間は最大10年

制限事項:会員組合員。組合員出ない場合は、限度額が最大300万円となる。

東北労働金庫のおまとめローン

対象地域:青森県、秋田県、山形県、岩手県、宮城県、福島県

商品名:おまとめローン

金利:年率、6.425%または8.375%で審査によって決まる

限度額:500万円

用途など:事業資金関連の借り換えや負債整理を除いた、他社ローンの一本化

制限事項:申し込みは団体会員専用

四国労働金庫のおまとめローン

対象地域:香川県、徳島県、愛媛県、高知県

商品名:おまとめ専用ローン「一本太助」

金利:年率、5.1%~現在借入金利の半分(変動金利制)

限度額:500万円

用途など:他社借り入れを一本化、カードローンタイプのため、利用可能額分までは自由に利用可能

制限事項:会員限定

人気なのは銀行のおまとめローン

おまとめローンでも人気なのは銀行が提供しているサービスです。

例えば、イオン銀行おまとめローン、東京スター銀行おまとめローンなどです。

他には地方銀行が提供しているおまとめローンは、地域に根差しているので人気となっています。

いずれも金利が低く、限度額が高いという共通点があります。

当然ですが、金利が低いので審査基準は厳しくなります。

銀行の審査で重要になってくるのは、年収、勤続年数でかなりシビアに審査を行います。

どの金融機関でもそうですが、審査に落ちた場合にその原因を訪ねても答えてはくれません。

中小消費者金融のおまとめローンは審査に通りやすい

おまとめローンでも審査に通りやすいのが中小の消費者金融が提供しているサービスです。

中小消費者金融はネームバリューがそれほど高くはないので、大手が力を入れていないおまとめローンで利益を出すビジネスモデルを展開しています。

つまり、多重債務者であってもしっかりと審査をすることで貸し倒れになるリスクを減らす戦術です。

その代表が中央リテールやユーファイナンス、フクホーなどの消費者金融です。

ただし、審査が緩いぶんだけ金利が高く、限度額は低くなりますので注意しましょう。

それは少額融資をたくさん行って、金利で利益を上げていこうというビジネスモデルだからです。

ネームバリューがあるので、多重債務ではない人はどんどん借してくれます。

あえて多重債務者を相手にリスクを取る必要はないと言えるでしょう。

意外と知られていないお金を作る方法

お金を作る方法としては金融機関から借りるだけではなく、お金を作る方法はいくつかあります。

色々な金融機関を回ったけれど、どうしても審査に通らない人などは検討してみましょう。

生命保険でお金を借りる

あなたが生命保険に加入している場合、それを解約すれば解約返戻金を受け取ることができます。

しかし折角契約している保険を解約するのは、保障がなくなるのでもったいないかもしれません。

「できれば解約せずにお金を何とかしたい」と考えているなら「契約者貸付制度」の利用をおすすめします。

契約者貸付制度を利用すれば、保険は解約せずに金融機関よりも低金利で借り入れすることができます。解約返戻金を担保にしてお金を借りることができます。

契約者貸付制度を利用できる保険は、終身保険、養老保険などの「解約返戻金」がある保険が対象となります。

詳しいことは契約している保険によって左右されますので、コールセンターなどに問い合わせてみるといいでしょう。

思わぬところから低金利でお金を借りることができるかもしれません。

質屋でお金を借りる

質屋ではモノを担保にしてお金を借りることができます。

質屋は商品などを担保にしてお金を借りるシステムですが、最近はあまり利用する人が少ないようです。

質屋の良いところは、借りたお金を期日までに返済しなかったとしても延滞にならない点です。

というのもお金を借りるのに担保を取っているので、それが質流れで所有権を失うだけだからです。

そのため、家にお金になるような商品がある場合は、質屋に持ち込めば手軽にお金に換えることができます。

メルカリなどのフリマサイトで売るのも方法の一つですが、売れるまでに時間が掛かることも予想されますので、手っ取り早くお金が欲しいなら質屋がオススメです。

親兄弟、恋人、友人、知人からお金を借りる

金融機関以外からお金を借りるなら、あなた自身の人間関係を活用する方法があります。

親兄弟、恋人、友人、知人などあなたの知り合いからお金を借りる方法です。

いわゆる身内からの借金となるので、利息が発生しないケースが多く一般的には「金の無心」と呼ばれるものです。

ただし善意を基本としてお金を貸してもらうことになるので、お金を借りる目的を誠実に伝えましょう。

ギャンブルや浪費に使うような目的で借りるのは言語道断です。

そのためにも、信頼関係を十分に築いている人と真剣に話をしてください。

返済条件、利息など曖昧にしてはいけません、口約束で済ますのではなく「いくら借りた」ということを簡単な書面でもよいので残すようにしましょう。

大事なのは信用してもらい、しっかりと返済することです。

間違っても騙してお金を借り倒そうなどと考えてはいけません!

親兄弟、恋人、友人、知人であっても借りたお金は返すのが法律で定められていますので、最初から返済しないと分かっていて借りる行為は詐欺罪に当たります。

最終手段としての債務整理

働いても利息を返済するのがやっとで、元金が減らないので完済できない。

多重債務者にはそのようなケースも良く見られます。

どうしても返せない、当たらな借金をしても状況が悪化するだけ、おまとめローンも審査が通らないとなれば、最終手段としての債務整理を考えるべきかもしれません。

債務整理は大きく分けると4つの方法があります。

- 業者との和解で借金を減らす任意整理

- 借金をゼロにする自己破産

- 自宅を残して借金を減らす個人民事再生

- 裁判所に訴えて借金を減らす特定調停

どれを選ぶかは借金の状態にもよりますが、債務整理は最終手段だと理解して下さい。

債務整理のメリット・デメリット

債務整理は借金が減ったり、ゼロになるという話を聞くと夢のような良いことのように聞こえますが、メリットだけでなくデメリットもあります。

債務整理のメリットは下記のとおりです。

- 業者からの取り立てがストップする

- 借金総額を正確に計算できる

- 業者と話をする必要がなく、弁護士が代行してくれるので心理的負担が軽減される

- 選ぶべき債務整理をアドバイスしてくれる

- 専門家による対応となるので、不利になりにくい

逆に債務整理のデメリットには以下のようなものがあります。

- ブラックリストへ登録され、5年~10年は消えない

- 官報公告に住所、氏名、事件番号が記載されます(任意整理は対象外です)

- 債務整理後は一定期間、新たな借入やクレジットカードの発行ができない

- 自己破産は一部の職業への就業制限あり(保険の外交員、警備員など)

- 保証人に対する影響

これらのメリット、デメリットを勘案して、債務整理を行うかどうかを判断しましょう。

デメリットよりも借金が減るなどのメリットの方が大きいと判断すれば、迷う必要はないでしょう。

なお、自己破産すると戸籍に乗るとか、会社をクビになるというのは間違いです。

会社からの借金を債務整理で減額するなどの場合は別ですが、基本的にクビになったりはしません。

正しい情報を手にして、恐れずに借金問題と向き合いましょう。

そのために大事なことが対面での審査には詰まっていると考えれば納得できるでしょう。エイワに申込みをする人は多くのケースで条件の悪い人、つまり多重債務者です。

そのため、エイワの対面審査は説教必須と言ってもいいでしょう。